徹底涼涼!買單報關出口終結!

日期:2025-07-21 23:18:46 / 人氣:51

國家為杜絕“買單報關出口”,虛假出口,放大招了!

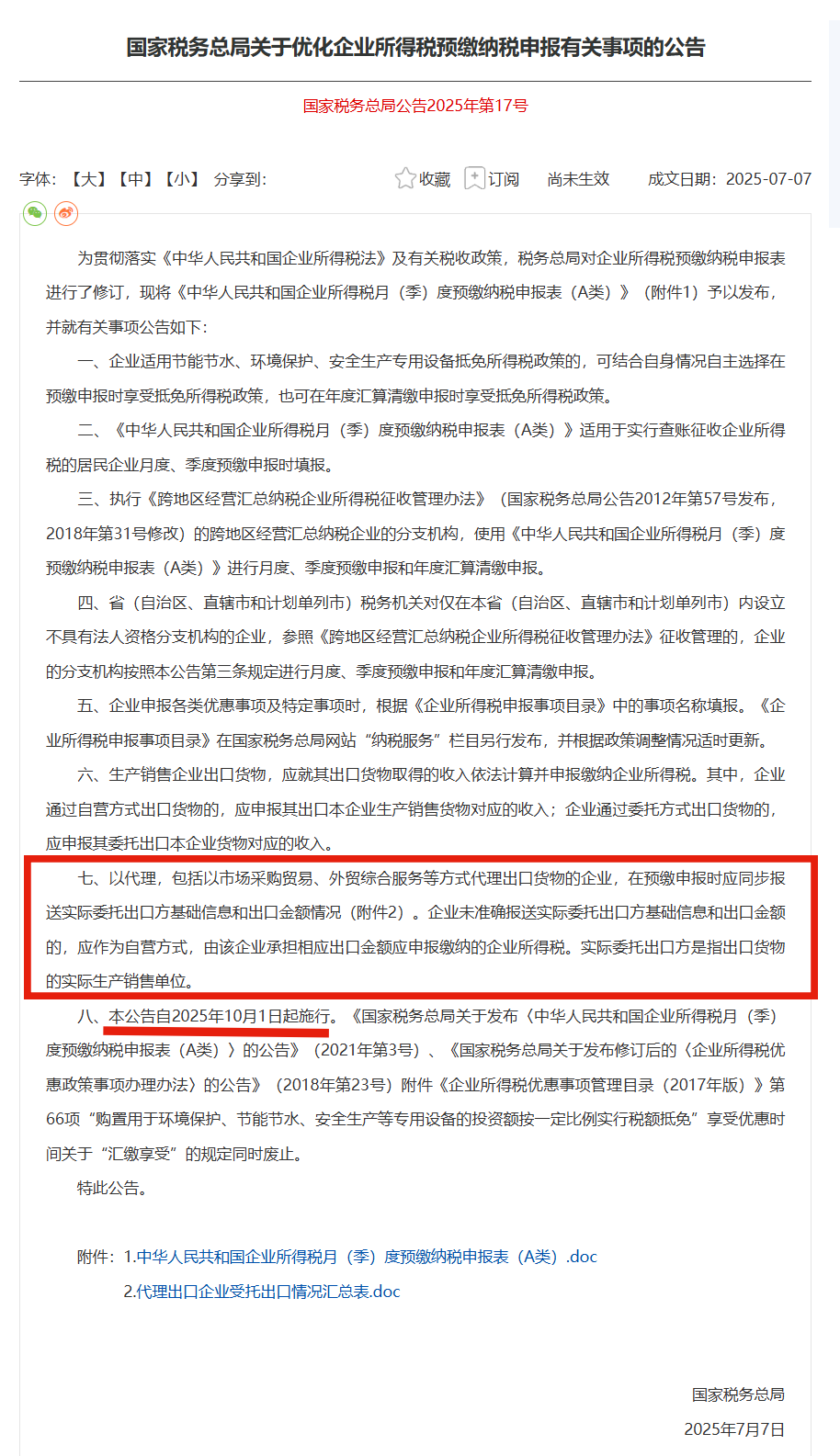

2025 年 7 月 7 日,國家稅務總局發布《關于優化企業所得稅預繳納稅申報有關事項的公告》(2025年第17號),自 2025 年 10 月 1 日起施行。

該條款明確,以代理(含市場采購貿易、外貿綜合服務等方式)出口貨物的企業,預繳申報時要同步報送實際委托出口方基礎信息和出口金額情況。若企業未準確報送,將作為自營方式,由其承擔相應出口金額應申報繳納的企業所得稅,實際委托出口方指貨物實際生產銷售單位。

這表明,通過“買單出口”的主體,報關代理企業或實際委托出口方都需承擔企業所得稅申報責任,此為國稅總局針對“買單出口”亂象制定的約束條款。

該新規基本徹底堵上了“買單出口”的漏洞,有終結“買單出口”的趨勢。

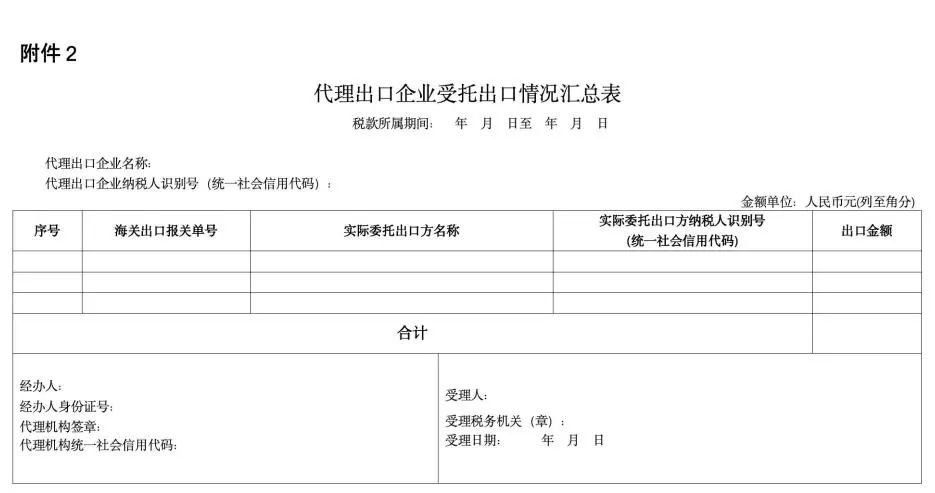

代理出口企業必須填寫并申報以下表格:

自2025年10月1日起(第三季度開始),出口企業申報企業所得稅季度預繳時,將采用新納稅申報方法及流程。

新規修訂了《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》,營業收入欄新增自營出口收入、委托出口收入和出口代理費收入三欄明細,對出口收入細化管理,明確代理出口業務收入確認依據。

此舉能更好利用海關大數據比對數據,17號公告前,內外銷共存企業的老季度報表無法有效監控,內外銷收入混填在“營業收入”欄,稅局難以比對確認出口收入準確性,新申報方法可堵住漏做或少做收入行為。

17號公告出臺提醒出口企業,國家對出口企業監控加強,要求企業做到政策、操作、申報合規。貨物出口(含跨境電商、快件出口)后須及時準確申報收入,代理出口由真實貨主確認收入,“買單業務”也需真實貨主確認。

若稅務機關發現代理方不知或不愿提供真實貨主,代理方將成為補稅主體,堅決打擊虛假出口、買單出口、低報貨值、不按時確認收入等行為。

-

買單出口企業;

-

承接“買單業務”的代理出口企業,涵蓋供應鏈、外綜服、外貿、物流公司等;

-

存在供貨商不按時開票、報關單延遲確認收入、不能當月出口當月申報(按會計或收匯時間確認收入)、有特殊報關貿易方式(如貨樣廣告品等業務)、不按FOB價確認出口收入情況的出口企業。

17號公告出臺后,出口企業違規操作空間縮小、容錯率降低。企業相關部門需重視新文件帶來的業務變化,改變主觀認知,認識到以往擦邊球操作行不通。建議出口企業建立風險意識,杜絕“買單出口”、虛假出口等違規行為,規范自身運營,實現貿易與稅務合規。

切斷避稅路徑:傳統“買單出口”模式中,貨主通過借用他人出口資質報關,導致納稅主體游離于監管之外。新規通過強制披露實際貨主信息,使稅務機關可精準追蹤至源頭生產方,徹底切斷這種雙重脫節鏈條,讓“買單出口”無法再通過這種方式避稅。

增加違規成本:若代理方未準確填報,稅務機關將直接認定該出口業務為其自營業務,由代理方全額承擔企業所得稅。對于“買單出口”的賣家來說,要么會被認定為沒有出口報關,視同內銷補增值稅;要么就補企業所得稅。

如果被報關行用的抬頭公司給申報了數據,賣家也會被認定為沒有用自己抬頭的出口報關,大概率要視同內銷補增值稅以及補企業所得稅,違規成本大幅增加。

在外貿領域,買單出口并不少見。它指企業為規避限制或簡化流程,向有合法出口權的企業購買完整出口報關資料,以此向海關申報。這種現象在小商品等低價值、低稅率產品出口中尤為普遍,因為這類產品出口退稅額度低甚至無退稅,企業通過買單出口可繞過正規流程,減少人力、物力投入,降低運營成本。

然而,買單出口危害巨大。相關企業常偽造或購買通關單證,隱瞞出口銷售收入,致使國家增值稅、企業所得稅及相關附加稅費等稅款流失,情節嚴重會構成逃稅罪。

而且,與小商品不同,鋼材等大宗產品一旦涉及買單出口,潛在損失和風險會呈幾何倍數增長。大宗產品金額巨大,買單出口會擾亂其價格,影響市場正常供需平衡,破壞公平有序的市場環境,嚴重影響外貿行業的健康發展。

END

Ps:本文由液體國際快遞和化工品國際快遞小組轉載至外跨研究中心、外航運!